通信インフラ事業と地域振興事業を手掛ける株式会社ALL CONNECT(代表取締役社長:岩井宏太・本社:福井県福井市)が運営する通信メディア「オールコネクトマガジン」は、モバイル通信サービスの利用実態と、料金以外の付加価値に対する消費者ニーズを把握するため、全国の20〜60代男女500名を対象にアンケート調査を実施しました。

調査の結果、日常のスマホ利用で特典が貯まるサービスに56.0%が「魅力的」と回答。一方で異業種連携型サービスの認知はまだ低く、ブランド力による信頼感が参入の鍵となることが明らかになりました。

なお、本調査では異業種参入の具体的事例として、2025年4月にMVNOサービス「JALモバイル」を開始した日本航空株式会社のケーススタディもあわせて分析しています。

【調査概要】

| 調査対象 | 全国の20〜60代男女 500名(性別×年代で均等割付) |

|---|---|

| 調査方法 | インターネット調査 |

| 調査期間 | 2026年3月 |

| 公開データ(PDF・CSV) | https://all-connect.co.jp/magazine/data/ |

- 付加価値ニーズあり:「特典・付加価値が少ない」が不満の3位(20.2%)で、料金以外の価値を求める層が5人に1人存在

- 日常特典に56%が魅力:日常のスマホ利用で特典が貯まるサービスを過半数が「魅力的」と評価

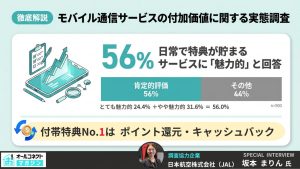

- ポイント還元が最人気:魅力的な付帯特典は「ポイント還元・キャッシュバック」が52.4%で最多

- 異業種参入に信頼感:大手航空会社の通信サービスに「信頼感がある」が17.4%で最多。ブランド力が参入障壁を下げる

- 航空利用者の86%が興味:航空×通信で検証すると、航空利用者(168名)のうち約86%がマイル連携サービスに興味を示す

- 通信サービス利用者500人に調査:大手キャリア利用46.2%で最多、料金不満38%が1位

- 日常のスマホ利用で特典が貯まるサービスを56%が「魅力的」と回答

- 異業種連携には48.4%が「魅力を感じない」が、参入企業への信頼感は高い

- 航空利用者に限ると約86%がマイル×スマホサービスに興味あり

- 調査主体:オールコネクトマガジン編集部(株式会社ALL CONNECT)、n=500、2026年3月

通信サービスへの不満は「料金」が最多だが「付加価値不足」も20%

結論:大手キャリア利用者が46.2%で最多。最大の不満は「料金が高い」(38.0%)だが、「特典・付加価値が少ない」も20.2%と3位に入り、料金以外の価値を通信サービスに求める消費者が5人に1人存在する。

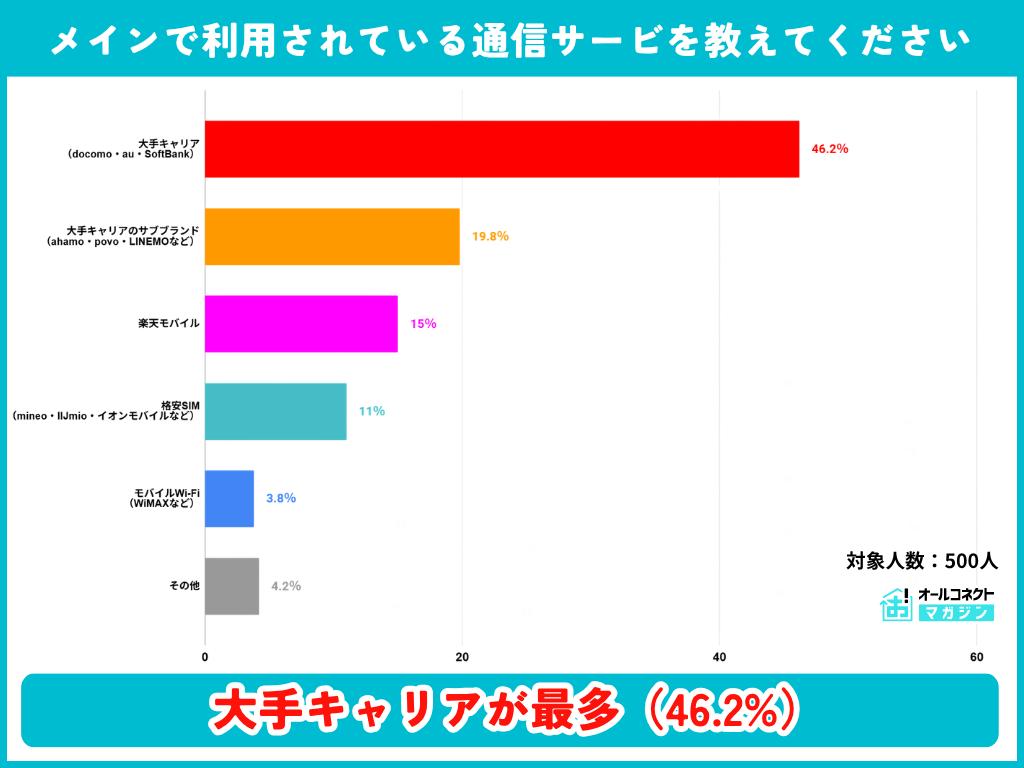

【メインで利用している通信サービス】

| 通信サービス | 人数 | 割合 |

|---|---|---|

| 大手キャリア(docomo・au・SoftBank) | 231 | 46.2% |

| 大手キャリアのサブブランド(ahamo・povo・LINEMOなど) | 99 | 19.8% |

| 楽天モバイル | 75 | 15.0% |

| 格安SIM(mineo・IIJmio・イオンモバイルなど) | 55 | 11.0% |

| モバイルWi-Fi(WiMAXなど) | 19 | 3.8% |

| その他 | 21 | 4.2% |

大手キャリア利用者が46.2%で最多。サブブランドと合わせると66.0%が大手系サービスを利用しており、依然として大手の寡占構造が続いている。

【現在の通信サービスへの不満】

| 不満の内容 | 人数 | 割合 |

|---|---|---|

| 料金が高い | 190 | 38.0% |

| 通信品質が不安定 | 111 | 22.2% |

| 特典・付加価値が少ない | 101 | 20.2% |

| ポイントや還元が使いにくい | 59 | 11.8% |

| サポート対応に不満がある | 39 | 7.8% |

「料金が高い」が38.0%で最大の不満だが、注目すべきは「特典・付加価値が少ない」が20.2%で3位に入っている点だ。料金だけでなく付加価値を通信サービスに求める消費者が一定数存在することを示している。

乗り換え検討は「料金」が圧倒的だが「特典充実」も13%

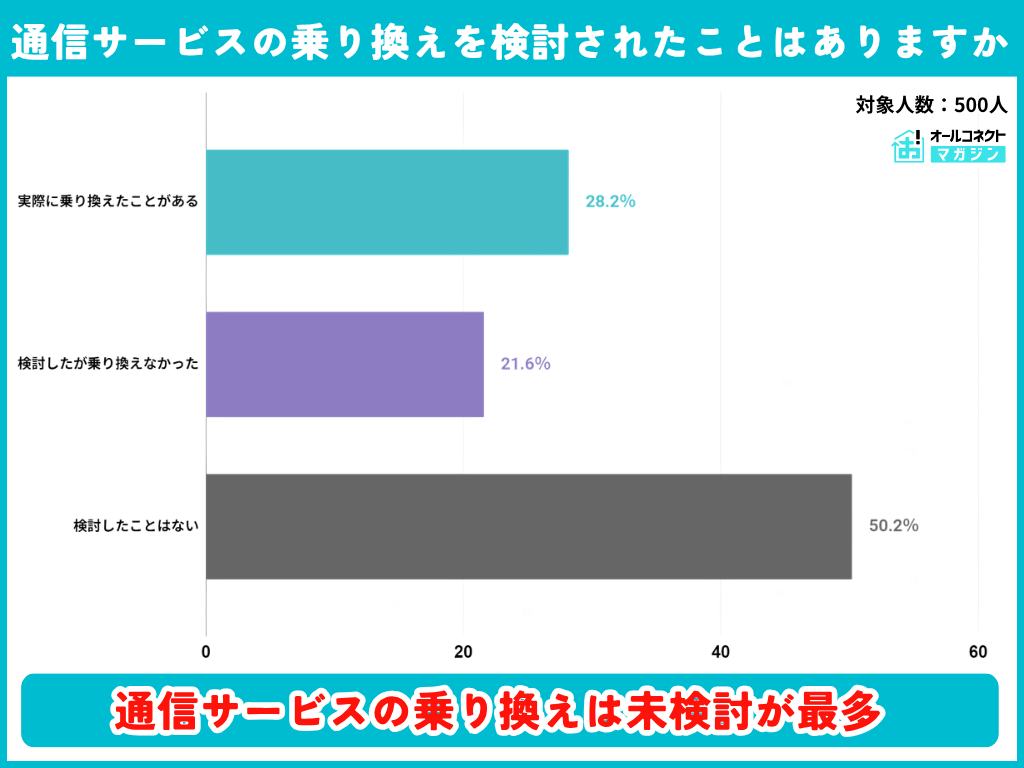

【通信サービスの乗り換え経験】

| 乗り換え経験 | 人数 | 割合 |

|---|---|---|

| 実際に乗り換えたことがある | 141 | 28.2% |

| 検討したが乗り換えなかった | 108 | 21.6% |

| 検討したことはない | 251 | 50.2% |

約半数(50.2%)が乗り換えを検討したことがなく、潜在的な乗り換え層が大きい。

【乗り換えを検討する理由】

| 理由 | 人数 | 割合 |

|---|---|---|

| 料金を下げたい | 272 | 54.4% |

| 通信品質を改善したい | 46 | 9.2% |

| 特典やポイントを充実させたい | 41 | 8.2% |

| 生活スタイルに合ったサービスを使いたい | 24 | 4.8% |

| 新しいサービスや話題のサービスに興味がある | 21 | 4.2% |

| 乗り換えを検討したことはない | 96 | 19.2% |

「料金を下げたい」が54.4%で圧倒的だが、「特典やポイントを充実させたい」(8.2%)と「生活スタイルに合ったサービスを使いたい」(4.8%)を合わせると、付加価値を動機とする層も13.0%存在する。

- 大手キャリア利用率46.2%、サブブランド含め66%が大手系

- 最大の不満は「料金が高い」(38.0%)

- 「特典・付加価値が少ない」が20.2%で3位にランクイン

- 約半数が乗り換え未検討で、潜在需要は大きい

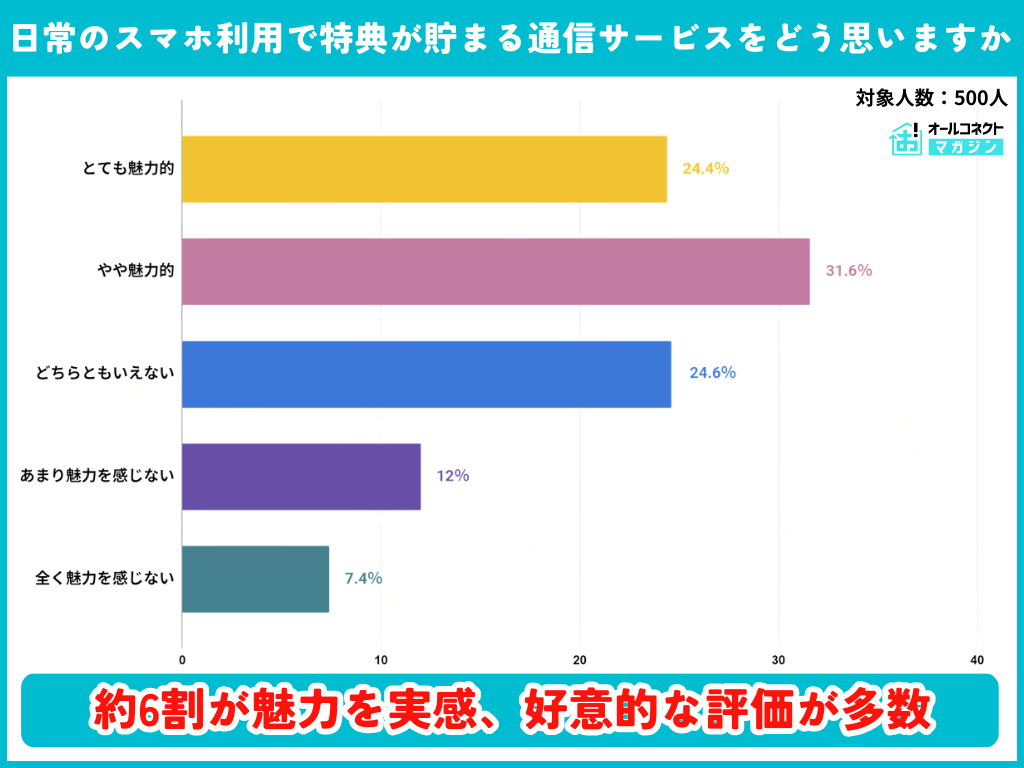

日常で特典が貯まるサービスに56%が「魅力的」と回答

結論:日常のスマホ利用で特典が貯まるサービスに56.0%が魅力を感じている。付帯特典では「ポイント還元・キャッシュバック」が52.4%で最人気。

【日常利用で特典が貯まるサービスへの評価】

| 評価 | 人数 | 割合 |

|---|---|---|

| とても魅力的 | 122 | 24.4% |

| やや魅力的 | 158 | 31.6% |

| どちらともいえない | 122 | 24.4% |

| あまり魅力を感じない | 60 | 12.0% |

| 全く魅力を感じない | 38 | 7.6% |

「とても魅力的」24.4%+「やや魅力的」31.6%=56.0%が肯定的評価。日常のスマホ利用がそのまま特典につながるサービス設計には過半数が好意的であり、付加価値型通信サービスへの潜在需要の大きさを示している。

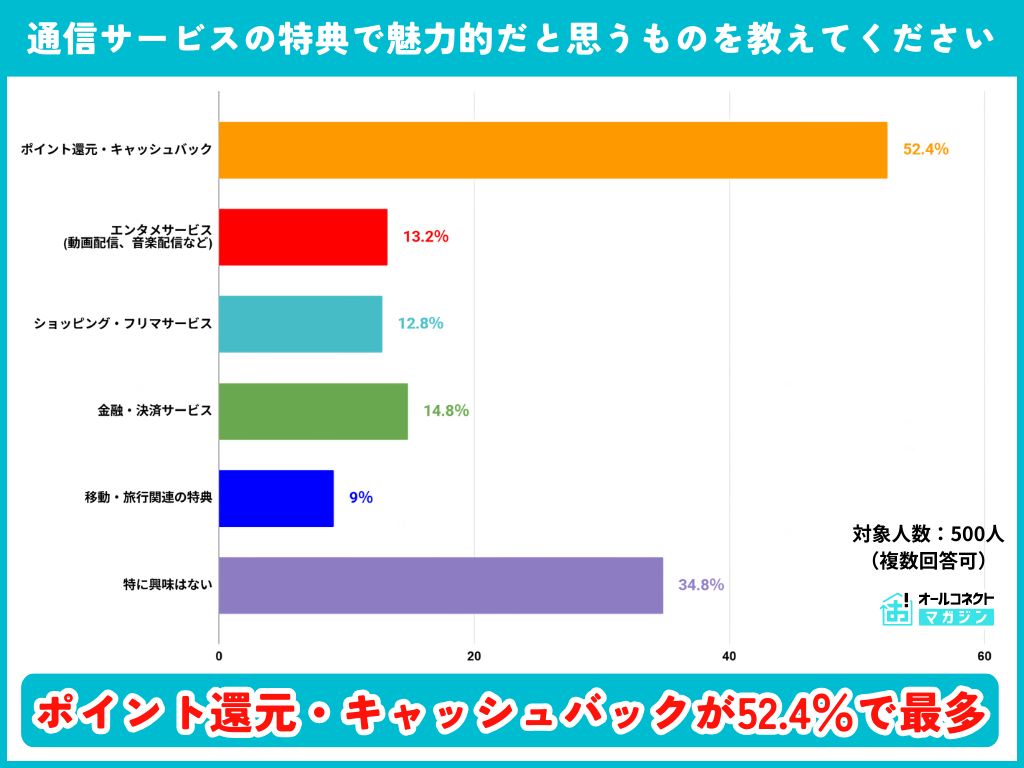

【魅力的な付帯特典(複数回答)】

| 特典 | 人数 | 割合 |

|---|---|---|

| ポイント還元・キャッシュバック | 262 | 52.4% |

| 金融・決済サービス | 74 | 14.8% |

| エンタメサービス(動画・音楽配信など) | 66 | 13.2% |

| ショッピング・フリマサービス | 64 | 12.8% |

| 移動・旅行関連の特典 | 45 | 9.0% |

| 特に興味はない | 174 | 34.8% |

「ポイント還元・キャッシュバック」が52.4%で過半数を占めた。金融・エンタメ・ショッピングがそれぞれ13〜15%で拮抗する一方、「移動・旅行関連の特典」は9.0%にとどまる。ただし「特に興味はない」も34.8%と高く、特典への関心が二極化している。

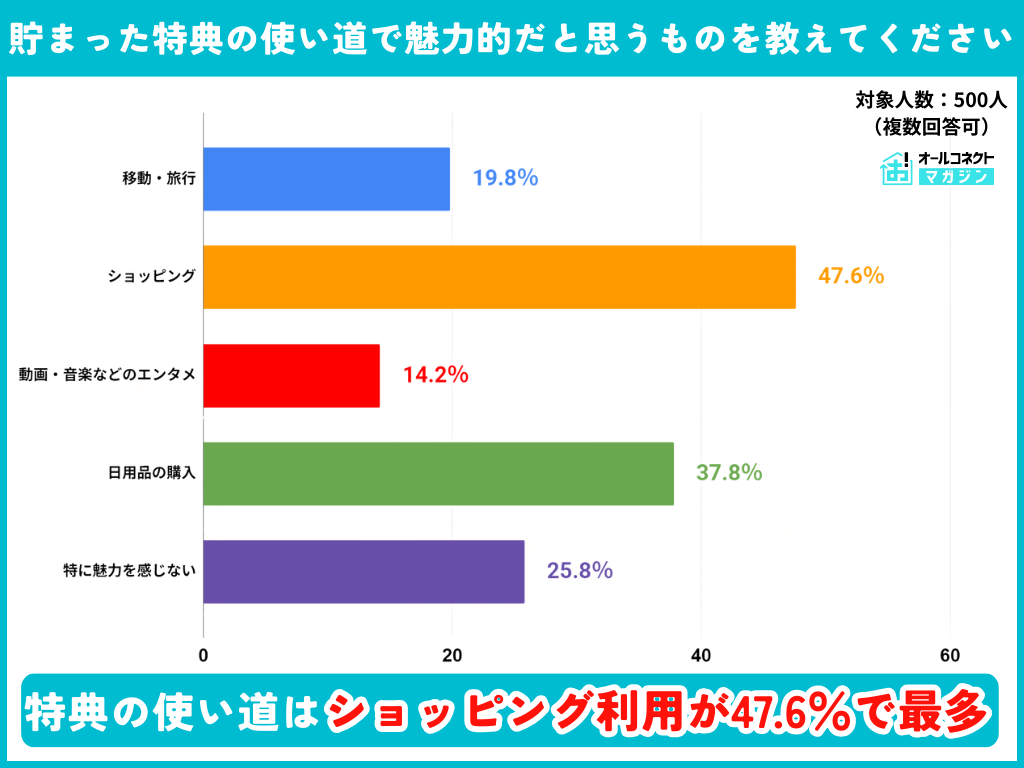

【特典の使い道として魅力的なもの(複数回答)】

| 使い道 | 人数 | 割合 |

|---|---|---|

| ショッピング | 238 | 47.6% |

| 日用品の購入 | 189 | 37.8% |

| 移動・旅行 | 99 | 19.8% |

| 動画・音楽などのエンタメ | 71 | 14.2% |

| 特に魅力を感じない | 129 | 25.8% |

日常消費(ショッピング47.6%・日用品37.8%)が上位を占める一方、「移動・旅行」も19.8%と約5人に1人が支持。特典の使い道としては日常還元が主流だが、体験型の価値にも一定のニーズがある。

- 56.0%が「日常で特典が貯まるサービス」に魅力を感じている

- 最も人気の特典は「ポイント還元」で52.4%

- 特典の使い道は日常消費が主流、移動・旅行も約2割が支持

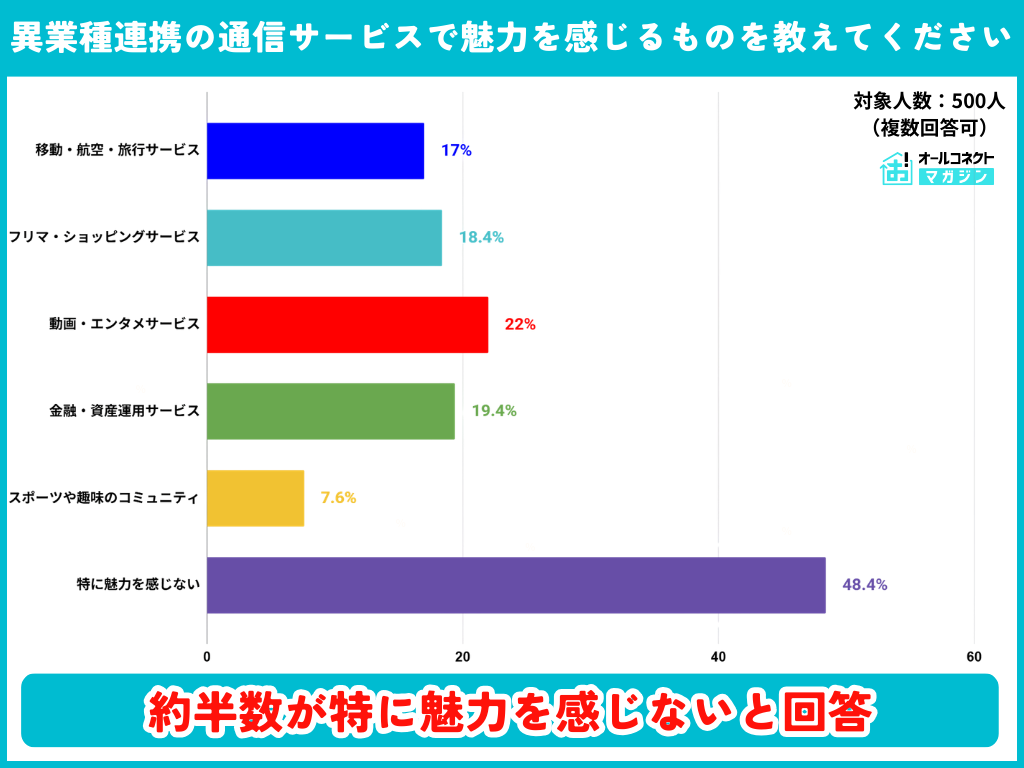

異業種連携の認知はまだ低いが「信頼感」がポジティブ印象のトップ

結論:異業種連携型の通信サービスには48.4%が「魅力を感じない」と回答。しかし、大手航空会社が提供する通信サービスへの印象では「信頼感がある」が最多(17.4%)で、ブランド力が参入障壁を下げる可能性を示唆している。

【魅力的な異業種連携(複数回答)】

| 連携ジャンル | 人数 | 割合 |

|---|---|---|

| 動画・エンタメサービスと連携 | 110 | 22.0% |

| 金融・資産運用サービスと連携 | 97 | 19.4% |

| フリマ・ショッピングサービスと連携 | 92 | 18.4% |

| 移動・航空・旅行サービスと連携 | 85 | 17.0% |

| スポーツや趣味のコミュニティと連携 | 38 | 7.6% |

| 特に魅力を感じない | 242 | 48.4% |

「特に魅力を感じない」が48.4%で最多であり、異業種連携型の通信サービスはまだ消費者に広く浸透していない。関心がある層では「動画・エンタメ」22.0%が最多で、「移動・航空・旅行」17.0%は4位だが、上位との差は5ポイント以内であり、認知が広がれば伸びる余地がある。

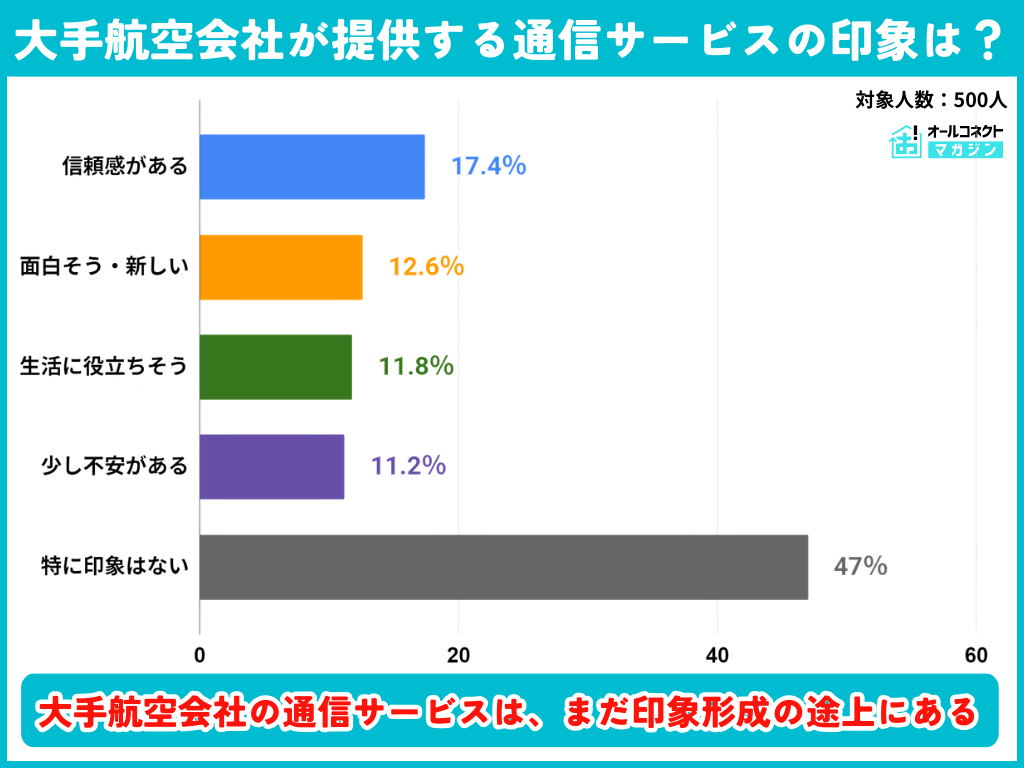

【大手航空会社が提供する通信サービスの印象】

| 印象 | 人数 | 割合 |

|---|---|---|

| 信頼感がある | 87 | 17.4% |

| 面白そう・新しい | 63 | 12.6% |

| 生活に役立ちそう | 59 | 11.8% |

| 少し不安がある | 56 | 11.2% |

| 特に印象はない | 235 | 47.0% |

「特に印象はない」が47.0%で最多。一方、ポジティブな印象(信頼感17.4%+面白そう12.6%+生活に役立ちそう11.8%)は計41.8%を占めた。「信頼感がある」が最多であることは、航空会社が長年培ったブランド力が異業種への参入障壁を下げる要因になりうることを示唆している。

- 異業種連携型サービスへの関心はまだ低い(48.4%が「魅力なし」)

- 大手航空会社への印象はポジティブ計41.8%、「信頼感」がトップ

- 認知が広がれば移動・旅行連携も伸びる余地あり

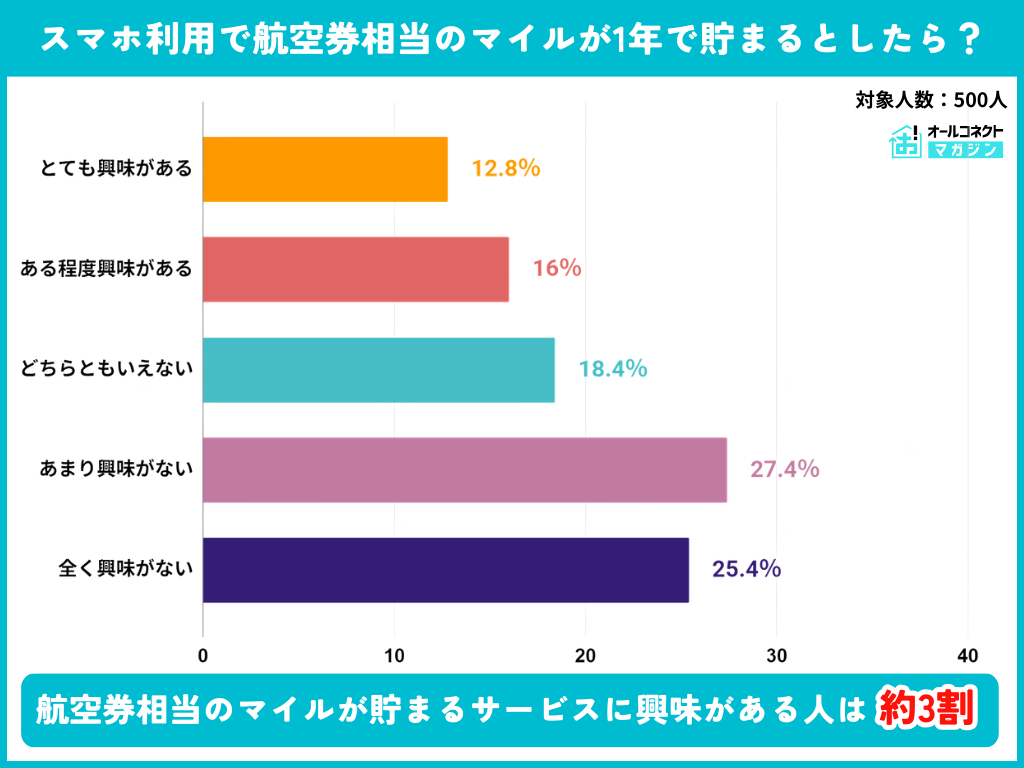

航空×通信で検証:航空利用者の約86%がマイル連携に興味

結論:全体では「興味がある」は28.8%にとどまるが、直近1年間で飛行機を利用した168名に限定すると約86%がマイル連携通信サービスに興味を示す。ターゲット層を的確に設定することで、異業種連携型サービスは高い訴求力を発揮できる。

【スマホ利用でマイルが貯まるサービスへの興味】

| 興味 | 人数 | 割合 |

|---|---|---|

| とても興味がある | 64 | 12.8% |

| ある程度興味がある | 80 | 16.0% |

| どちらともいえない | 92 | 18.4% |

| あまり興味がない | 137 | 27.4% |

| 全く興味がない | 127 | 25.4% |

全体では「興味がある」計28.8%に対し「興味がない」計52.8%。一般消費者全体で見ると関心は限定的だが、後述する航空利用者に限定した分析では大きく異なる結果となる。

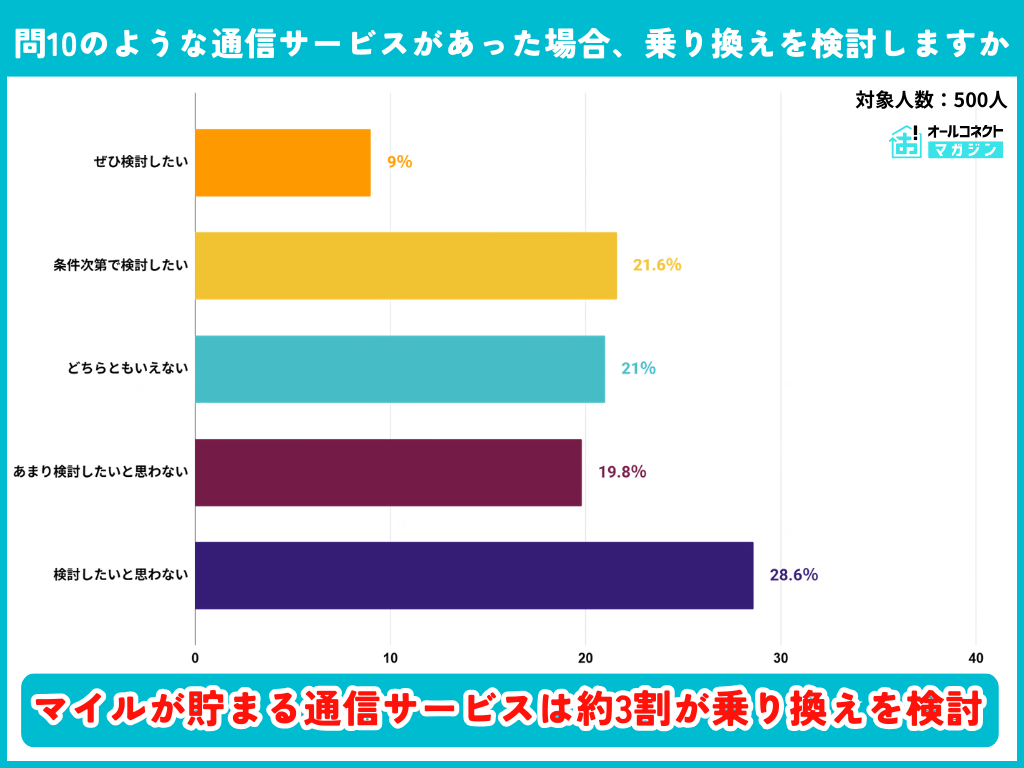

【マイル連携通信サービスへの乗り換え意向】

| 乗り換え意向 | 人数 | 割合 |

|---|---|---|

| ぜひ検討したい | 45 | 9.0% |

| 条件次第で検討したい | 108 | 21.6% |

| どちらともいえない | 105 | 21.0% |

| あまり検討したいと思わない | 99 | 19.8% |

| 検討したいと思わない | 143 | 28.6% |

「検討したい」計30.6%(「ぜひ」9.0%+「条件次第」21.6%)。「条件次第」層が21.6%と最も大きく、料金面の競争力と付加価値の両立が取り込みの鍵となる。

航空利用者に限定したクロス分析

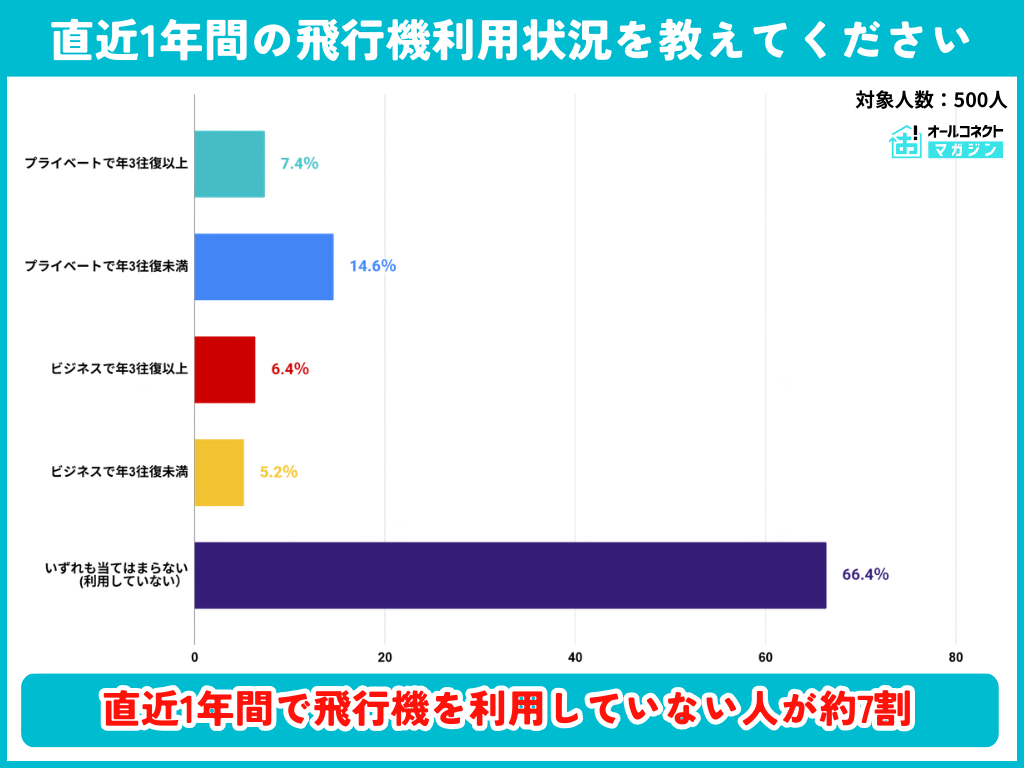

【直近1年間の飛行機利用状況】

| 利用状況 | 人数 | 割合 |

|---|---|---|

| プライベートで年3往復以上利用 | 37 | 7.4% |

| プライベートで年3往復未満利用 | 73 | 14.6% |

| ビジネスで年3往復以上利用 | 32 | 6.4% |

| ビジネスで年3往復未満利用 | 26 | 5.2% |

| 利用していない | 332 | 66.4% |

飛行機を「利用していない」が66.4%と大多数。一方、直近1年間で飛行機を利用した人は168名(33.6%)であり、この層に絞ったクロス分析の結果が以下となる。

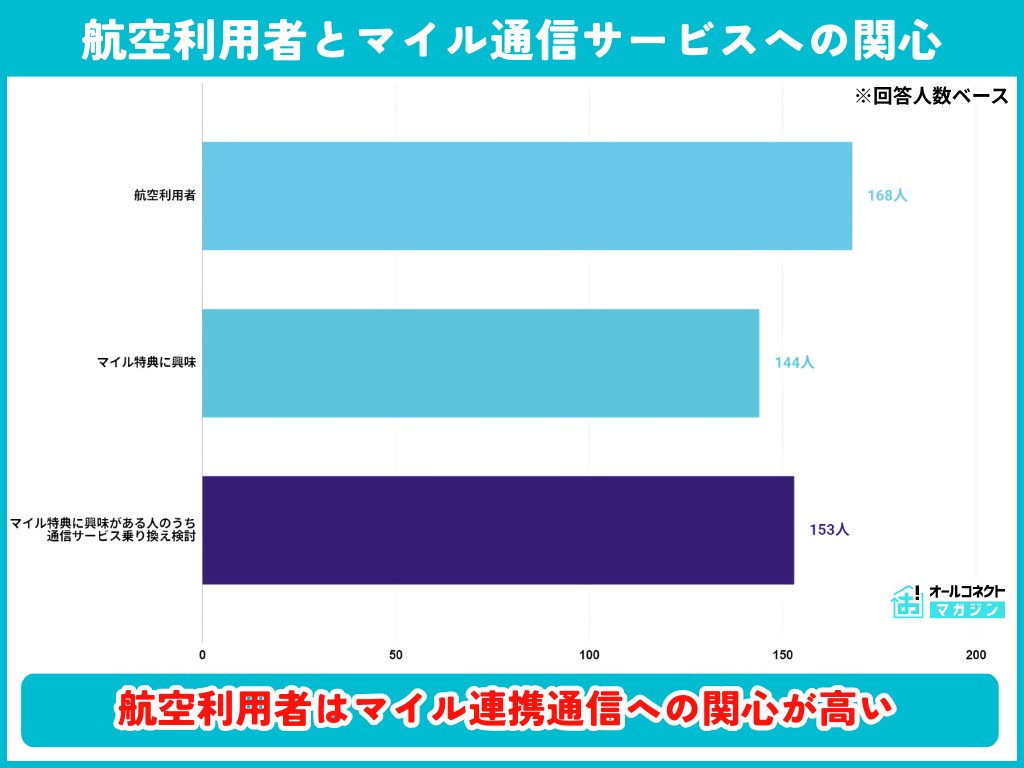

【航空利用者に限定したクロス分析(n=168)】

| 項目 | 航空利用者(n=168) | 全体(n=500) |

|---|---|---|

| マイル連携通信サービスに興味がある | 約86%(144名) | 28.8% |

| 乗り換えを検討する可能性がある | 約91%(153名) | 30.6% |

航空利用者に限定すると、マイル連携通信サービスへの関心は全体の約3倍に跳ね上がる。異業種連携型通信サービスは、ターゲット層を的確に設定することで高い訴求力を発揮できることを示している。

- 全体の関心は28.8%にとどまるが、航空利用者では約86%に跳ね上がる

- 「条件次第で検討したい」が21.6%で最大のボリュームゾーン

- ターゲット設定が異業種連携型サービスの成否を分ける

ケーススタディ:JALモバイルが示す付加価値型通信サービスの可能性

本調査で明らかになった「付加価値型通信サービスへの潜在需要」と「異業種参入への信頼感」を体現する事例として、日本航空株式会社(JAL)が2025年4月に開始したMVNOサービス「JALモバイル」を取り上げる。

オールコネクトマガジン編集部では、JALモバイルの企画・立ち上げを牽引した坂本まりん氏(マイレージ事業部 事業戦略グループ)にインタビューを実施している。以下は調査結果とインタビュー内容を照らし合わせた分析となる。

料金競争力を維持しつつ付加価値を上乗せする戦略

JALモバイルは、IIJ(インターネットイニシアティブ)と提携したMVNOサービスで、IIJmioと同等の料金体系でありながら、毎月の通信料支払いでJALマイルが貯まる。

最大の特徴は、1年間の利用で往復航空券に交換可能なマイルが貯まる「どこかにマイル」特典(通常7,000マイル→JALモバイル契約者は1,500マイルで交換可能)である。

本調査のQ4で「料金を下げたい」が54.4%と圧倒的だった結果と照らし合わせると、JALモバイルの「料金はそのまま、特典が追加される」という設計は、消費者の料金重視姿勢と付加価値ニーズの双方に応える合理的なアプローチといえる。

リリース2ヶ月で目標達成、独自のユーザー行動が発生

- リリース2ヶ月で初年度目標を達成し、目標値を5倍に上方修正。年度末時点で上方修正後の目標に対しても達成率約8割

- 既存JALマイレージバンク会員が半数以上を占めるが、JALモバイルをきっかけに新規入会した会員も1割以上

- ユーザーの約半数がサブ回線として特典目的で契約しており、通常の格安SIMとは異なる購買行動が発生

- プラン選択も独特で、マイル還元率の高い10GB・25GBが人気。データ容量ではなく特典基準でプランを選ぶ傾向

坂本氏は「JALモバイルをきっかけにJALグループとの接点を持っていただける入口になりたい」と展望を語った。JAL Pay、JALカードなど他のグループサービスへの導線としても機能する設計であり、1つの通信サービスを起点にエコシステム全体の利用を促進するモデルは、異業種からの通信参入における付加価値設計のひとつの解を示している。

JALモバイルへのインタビュー全文は「日本航空の格安SIM「JALモバイル」誕生秘話 1年で往復航空券分のマイルが貯まる仕組みを開発者に聞く」をご覧ください。

今後の展望:付加価値型通信サービスの可能性

【通信サービスに今後期待すること(自由回答分類・n=200)】

| 期待すること | 人数 | 割合 |

|---|---|---|

| 料金の引き下げ | 81 | 40.5% |

| 通信品質の向上 | 55 | 27.5% |

| 特になし・わからない | 22 | 11.0% |

| わかりやすさ・シンプルさ | 11 | 5.5% |

| 特典・ポイント還元 | 10 | 5.0% |

| その他 | 21 | 10.5% |

自由回答でも「料金の引き下げ」40.5%が最多。消費者の一貫した料金重視姿勢が確認された。

本調査から得られた4つの示唆

- 料金と付加価値は二項対立ではない:消費者は料金を重視しつつも、56.0%が「日常で特典が貯まるサービス」に魅力を感じている。料金競争力を維持したまま付加価値を上乗せするモデルに勝機がある。

- 異業種連携は「認知」が最大の壁:連携サービスへの関心はまだ低いが、参入企業のブランド力(信頼感17.4%が最多)が認知の突破口となりうる。

- ターゲット設定が成否を分ける:航空×通信の事例では、全体の関心は28.8%にとどまるが、航空利用者に限定すると約86%に跳ね上がる。付加価値の内容とターゲット層のライフスタイルが合致することが不可欠。

- 先行事例が市場を拓く:JALモバイルの「リリース2ヶ月で目標達成」という成果は、付加価値型通信サービスの市場性を実証。今後、航空以外の異業種からの参入が加速する可能性がある。

- 56%が付加価値型通信サービスに潜在的需要を持つ

- 異業種連携は認知が課題だが、ブランド力が突破口になる

- ターゲット層に絞れば高い訴求力(航空利用者86%)

- JALモバイルの成功事例が市場の可能性を実証