スマホが1人1台のインフラとなり、端末価格も30万円を超える時代。

それでも、スマホの補償といえば「購入時に販売店で勧められたものに入る」という選択肢が一般的だ。

そんな状況に「もっと自分に合った補償を、手頃な価格で選べるようにしたい」と挑んだのが、ニッセイプラス少額短期保険株式会社の「スマホ保険」だ。

月額200円・400円というシンプルな2プランで、誰もが迷わず選べる設計を目指した。

「スマホ保険」開発の背景から商品化までのプロセス、そして今後の展望までを同社マーケティング部の川島康平氏、鈴木純奈氏に詳しく伺った。

川島 康平氏

Kawashima Kouhei

ニッセイプラス少額短期保険株式会社

マーケティング部 渉外担当部長

ダイレクト損保、外資系生保・損保にて一貫して保険のマーケティング領域を経験した後、2024年8月に日本生命に中途入社。

出向でニッセイプラス少短に参画。

スマホ保険だけでなく各種商品のマーケティング、新規パートナービジネス開発などをリード。

豆柴の「ぱんちゃん」をこよなく愛する。

鈴木 純奈氏

Suzuki Junna

ニッセイプラス少額短期保険株式会社

マーケティング部 渉外担当課長

日本生命に新卒入社後、支社にて管内の販売戦略立案や販売促進策の企画・運営に従事。

2024年3月よりニッセイプラス少短に出向となり、現在はスマホ保険をはじめとした各商品のマーケティング施策の企画や運営業務を担う。

ゆるキャラの「ひこにゃん」をこよなく愛する。

ニッセイプラス少額短期保険が「スマホ保険」を販売する背景

ニッセイプラス少額短期保険は日本生命の100%子会社として2022年に営業を開始し、保険期間1年の短期で備える商品を販売している

「熱中症・インフルエンザ保険」や「近隣トラブル弁護士保険」「チケット保険」など、時勢や世相を反映した身近なリスクに対する保険商品が特徴的だ。

「スマホ保険」は2023年10月4日に、同社が提供する保険商品として3番目にリリースされた。

オールコネクトマガジン編集部

オールコネクトマガジン編集部通信やスマホ端末に対する保険商品は、過去にも販売されていましたか?

鈴木氏

鈴木氏通信に関係するものでは、この「スマホ保険」が初めてです。

2022年の開業後にまず「妊産婦保険」(ママとこどもの1000daysほけん)をリリースし、次に「停電費用保険」、そのあとに「スマホ保険」という流れで比較的早い段階でスタートしている保険になります。

オールコネクトマガジン編集部「スマホ保険」はどのような課題や背景があって、立ち上げたのですか?

川島氏

川島氏親会社である日本生命では、生命保険を対面で説明してご加入いただく営業スタイルを強みとしています。

一方で、デジタルが人々の生活に欠かせないものとなっている中、デジタルによる保険販売への挑戦も求められていました。

そうした背景から、当社は“実験室”のような役割も担い、デジタルを活用した新しい保険商品や加入体験をお客様に提供するというミッションを掲げています。

スマホは今や一人一台以上保有され、日常的に持ち歩くインフラとなっていることから、補償の必要性を感じ、商品の開発に至りました。

オールコネクトマガジン編集部どのような思想で、「スマホ保険」を開発されたのでしょうか。

川島氏これまでスマホ端末の補償としては、携帯ショップで買うときに勧められるメーカーやキャリアの保証サービスに入るのが一般的でした。

例えば、自動車保険もかつてはスマホの保証と同じ状況で、ディーラーで車を買ったときに一緒に入るのが一般的でした。

しかし、最近では「ダイレクト自動車保険」が新しい選択肢として一般化しています。

ダイレクト自動車保険の特徴は、自分に合った補償を選び、自分でインターネットで手続きをすることで、保険会社側のコストも下がり、手頃な保険料で提供ができることです。

「スマホ保険」も同じく、ご自身に合った補償内容をお選びいただくことで手頃な価格で提供できるのであれば、新たな選択肢になるのでは、と考えました。

オールコネクトマガジン編集部メーカーやキャリアのスマホ保証サービスと「スマホ保険」との違いはどういったところにありますか?

川島氏キャリアやメーカーの保証はバッテリー劣化に対応するなど内容の違いがあるので、一概にどちらが良いというわけではないですが、ご自身のライフスタイルや経済的事情に合った選択肢としてお選びいただけるとありがたく思います。

最近はスマホの端末代金が30万円を超えるものも出てきていて、通信費などスマホ周辺の費用に対する節約ニーズも出てきています。

「スマホ保険」がお客様の選択肢のひとつになればと考えています。

多分野の知見を持つメンバーで一丸となって開発

「スマホ保険」の開発期間は約1年。

企画から発売までには、専門性を持った複数のメンバーが関わったという。

オールコネクトマガジン編集部保険の開発というのは企画が立ち上がってからリリースまで、どういったフローで進むのですか?

川島氏まずは、「こういう保険を作りたい」というアイデアベースの発想から始まります。

少額短期保険に関しては、新たに開発したい保険商品の内容や提供方法に問題がないか、監督官庁である財務局の審査が必要です。

そのために、アイデアを商品の設計図に落とし込み、財務局の審査に通ってから、システムの開発や販売に向けた準備を進めていくという流れです。

オールコネクトマガジン編集部多様な経験やスキルが必要なんですね。

どのようなチーム構成で開発を行っているのですか?

川島氏日本生命の子会社なので、日本生命で商品開発やマーケティング、IT、契約事務、法律、コンプライアンスなどの知見を培ったメンバーがニッセイプラス少額短期保険に集結して行っています。

オールコネクトマガジン編集部大体何名ぐらいのチームで商品を作り上げるのですか?

川島氏会社自体が30人程度で、いくつかのチームに分かれてはいますが、全員で作り上げています。

最も時間をかけたのは分かりやすいUI/UXの設計

オールコネクトマガジン編集部さまざまな開発プロセスの中で、一番時間がかかったところや苦労した部分はどこですか?

川島氏「スマホ保険」は日本初の商品ではないですし、キャリアやメーカーの保証もある中で、より良いものをという思いで補償内容や保険料を決めていきました。

保険商品は形がなく、さらに当社のスマホ保険はデジタルで提供します。

保険の申し込みと保険金の請求の手続きが、唯一お客様に「保険に入っている」「保険を使う」と感じていただける部分だと思います。

お客様にとって購入体験・使用体験になるUI(ユーザーインターフェース)/UX(ユーザーエクスペリエンス)を作るところに一番時間をかけましたし、こだわったところです。

オールコネクトマガジン編集部お客様にとって分かりやすい操作性や手続き方法にこだわられたということですね。

2つのシンプルなプランに込めた「迷わない」スマホ保険

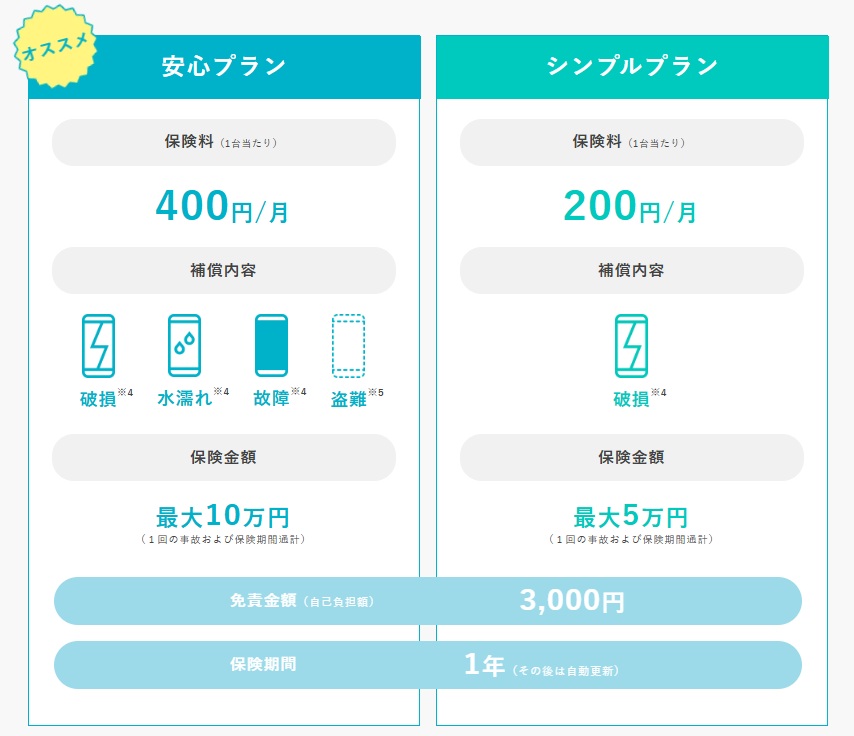

※4: 保険金額を上限に、日本国内での修理費用実費から免責金額を差引いた残額をお支払いします。

修理できなかった場合は、保険金額を上限に、調査、点検等の作業実費(免責金額なし)をお支払いします。

※5 日本国内での盗難について、保険金額を上限に、対象端末の購入金額から免責金額を差引いた残額をお支払いします。

「スマホ保険」では、月額200円で最大5万円まで破損時の修理費用を補償する「シンプルプラン」と、月額400円で破損・水濡れ・故障・盗難の費用を最大10万円まで補償する「安心プラン」が選択できる。

いずれも保険期間は1年で自動更新、免責金額は3,000円で最大補償金額までなら複数回でも保険金の請求が可能だ。

オールコネクトマガジン編集部月額200円のシンプルプランと400円の安心プランの2種類がありますが、なぜ2種類にされたのか理由や狙いを教えてください。

鈴木氏プランが多いとお客様が迷われてしまうかもしれないと思い、迷いにくいという意味で2つにしました。

また、ワンプランのみでは、「しっかり補償してほしい」「とにかく安く契約したい」というニーズの片方しか対応できないと感じました。

400円の安心プランで手厚い補償を、また200円で必要最小限の補償を選べるように、選択肢をご用意しています。

オールコネクトマガジン編集部シンプルな内容にこだわって、迷わないプラン設計ということですね。どちらのほうが加入されてる方が多いですか。

鈴木氏補償内容をご確認いただいた結果、安心プランを選ばれる方が多いです。

お客様が本当に求めているものは何かを重視した補償内容

オールコネクトマガジン編集部「スマホ保険」の詳細内容を決める上で、どのような考え方を大切にされましたか?

鈴木氏他社のスマホ保険やメーカー・キャリアの保証内容を比較したりはしましたが、他社サービスの代替を目指すのではなく、お客様が本当に求めているものは何かという点を最も重視しました。

例えばメーカーの保証サービスではバッテリーの交換ができますが、当社ではあえて対象外とし、その分保険料を安くしています。

オールコネクトマガジン編集部商品内容を組み立てる中で、苦労された点や工夫された点はどのようなものがあったのでしょうか?

鈴木氏もともと当社は日本生命から出向したメンバーで構成されているため、生命保険の知見は豊富でしたが、損害保険に関する知識を持つメンバーがいない点には苦労もありました。

しかしその分、顧客目線を強く意識しながら企画・開発に取り組めたことは、ある意味良かったと感じています。

幅広い世代に受け入れられた「スマホ保険」

オールコネクトマガジン編集部

オールコネクトマガジン編集部「スマホ保険」でターゲット層として考えているのは、どういった方ですか?

鈴木氏 元々デジタル完結で入れる保険を標榜していたので、リリース前は若年層の方が多いのではと思っていました。

しかし、実際には老若男女くまなく幅広い方にご加入いただいているので、特定の層に向けてというのは今はなく、スマホを持っている全ての方にお届けしたいと考えています。

意外だったのが、個人だけでなく家族分をまとめて加入される方が多いという点です。

そこはあまり想定していなかったので、発売してからの発見でした。

オールコネクトマガジン編集部ご家族だと、親御さんがお子さんのスマホも一緒に加入されるといったパターンでしょうか?

鈴木氏お子さんのスマホや奥さま、旦那さまの分も含め、家族全員でご加入いただくというケースが多いです。

お客様の声とスマホ事情を踏まえ、進化を続ける

オールコネクトマガジン編集部お客様からはどのようなお問い合わせがありますか?

鈴木氏よく聞かれるのが、どの修理店で修理しても補償が受けられるのかという質問です。

また、当社の保険の強みとして、対象になるスマホは中古端末でも、どの通信キャリアで購入したものでも可能で、原則として機種の縛りもないのですが、本当にお持ちの端末で加入できるのかという質問が多いです。

オールコネクトマガジン編集部開発段階やプラン構築も含めてお客様の声を重視されているのが印象的ですが、お問い合わせ内容からサービス内容のブラッシュアップに繋がる部分もありますか?

川島氏お問い合わせが多いものはスピーディーにランディングページやFAQに追加するなど、機動的に対応するようにしています。

スマホ端末に関しても最新機種が次々と登場する中で、それに対応する保険金額やプランはどうあるべきかなど、社内で議論しながら今後に生かしています。

「スマホ保険」の今後の課題と展望

オールコネクトマガジン編集部

オールコネクトマガジン編集部「スマホ保険」を提供する上で、課題に感じていることはありますか?

川島氏一番の課題は「スマホ保険」自体の知名度です。

先ほど例に挙げたダイレクト自動車保険はテレビCMをかなり打って知名度を上げましたが、我々の「スマホ保険」は保険料が自動車保険に比べて小さいので、広告宣伝にかけられるコストも小さくなります。

広告費を大きくするとお客様から頂く保険料に上乗せすることになりかねないので、認知度を高める広告がなかなかできないというのが、当社だけでなく業界的な構造としてあります。

ただ、お客様が選択肢を持つことは非常に重要だと感じているので、スマホ保険を自分で選んでオンライン加入できるということがもっと知られるような取り組みに力を入れていきたいです。

オールコネクトマガジン編集部知名度向上に対する課題は、今後どのように超えていきたいとお考えですか?

川島氏正解がない部分ではありますが、近年のAI検索に対応していく必要性も感じています。

「スマホ保険」と検索して検索結果のページをクリックせずにAIの説明だけ見て判断する方や、ChatGPTやGeminiに「スマホ保険のおすすめは?」と相談をする行動が増えることが予想されるので、これまでの認知手法との違いも理解した上でアピールしていきたいです。

また、テレビCMなど大々的な認知広告を打てない代わりに、お客様をたくさんお持ちの企業・団体と協業して情報発信していくことで、「スマホ保険」や当社自体の知名度を上げていくことが今後より必要になると思っています。

オールコネクトマガジン編集部最後に、「スマホ保険」を今後検討される方に向けてメッセージをいただければと思います。

鈴木氏月額200円~とガチャガチャ1回回すくらいの金額で、何かあったときの不安を軽減できる選択肢の一つとしてご加入いただけるのが強みです。

ご自身のスマホを長く安心して使っていただくために、「スマホ保険」という選択肢があるということをぜひ知っていただけるとうれしいです。

ニッセイプラス少額短期保険はデジタル時代に合わせた保険体験を追求しながら、お客様の声を重視した商品づくりを続けている。

スマホ端末や通信費が高額化する中、自分に合った補償を低額で選べる「スマホ保険」という新しい選択肢が、より多くの人の安心につながっていくことに期待したい。